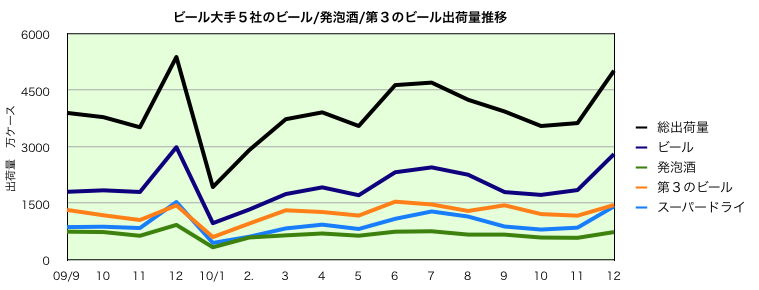

主要ビール会社動向2010

2012年日経産業 参考。

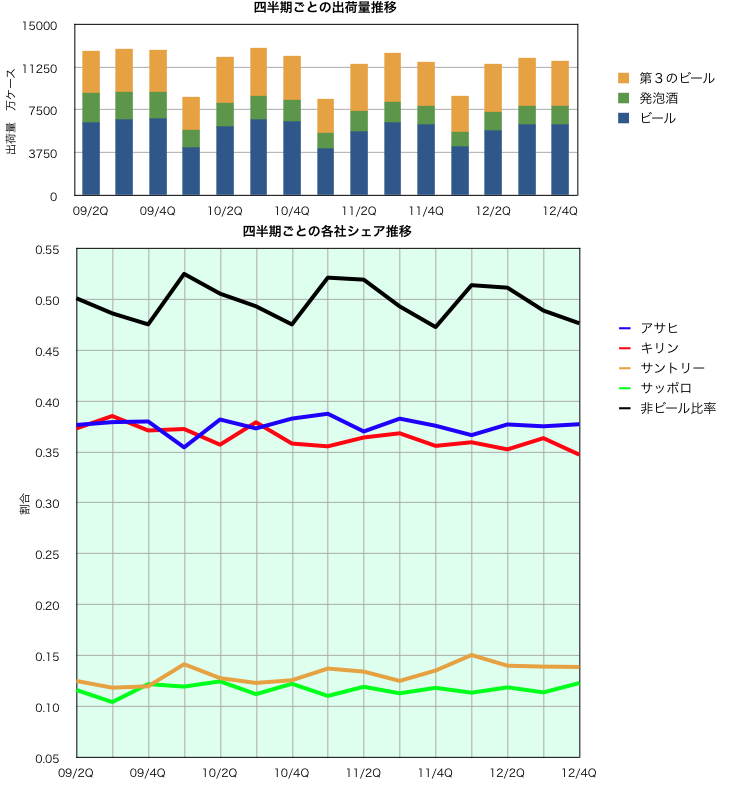

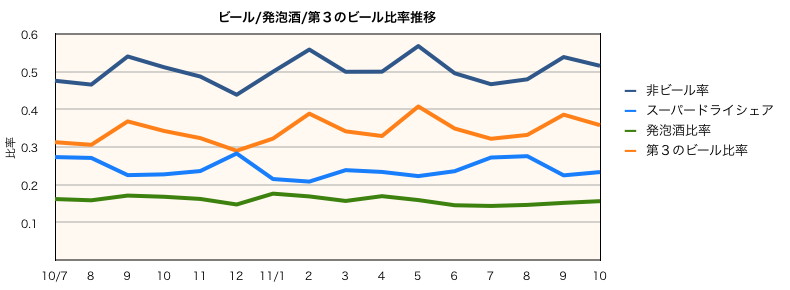

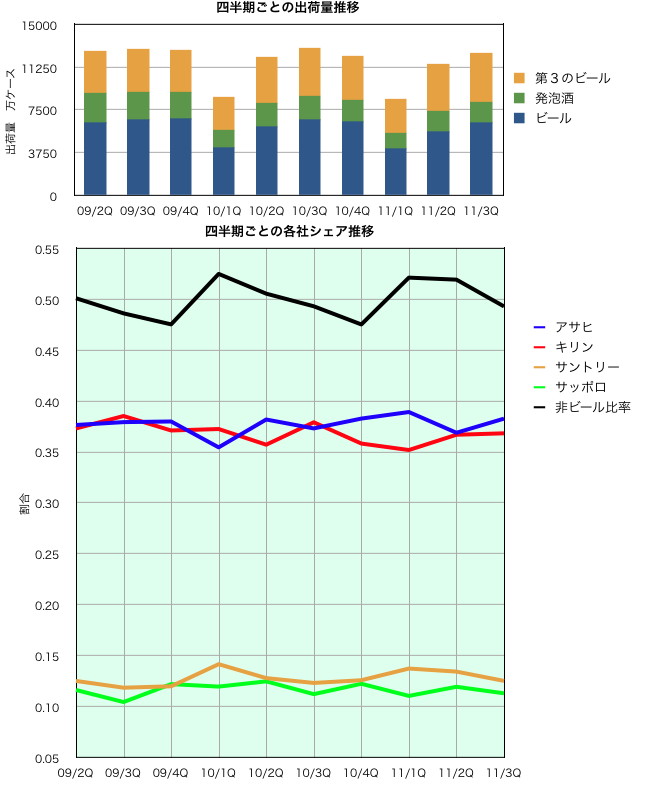

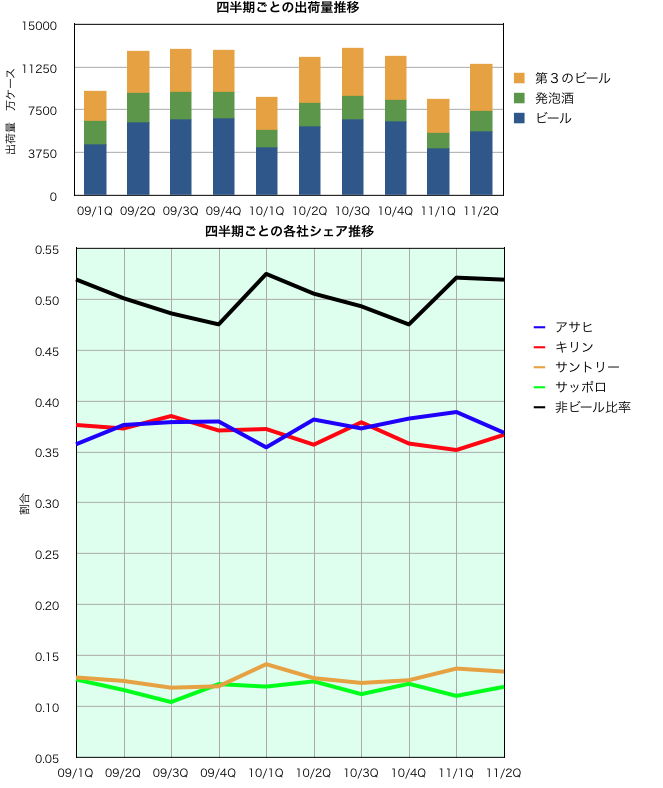

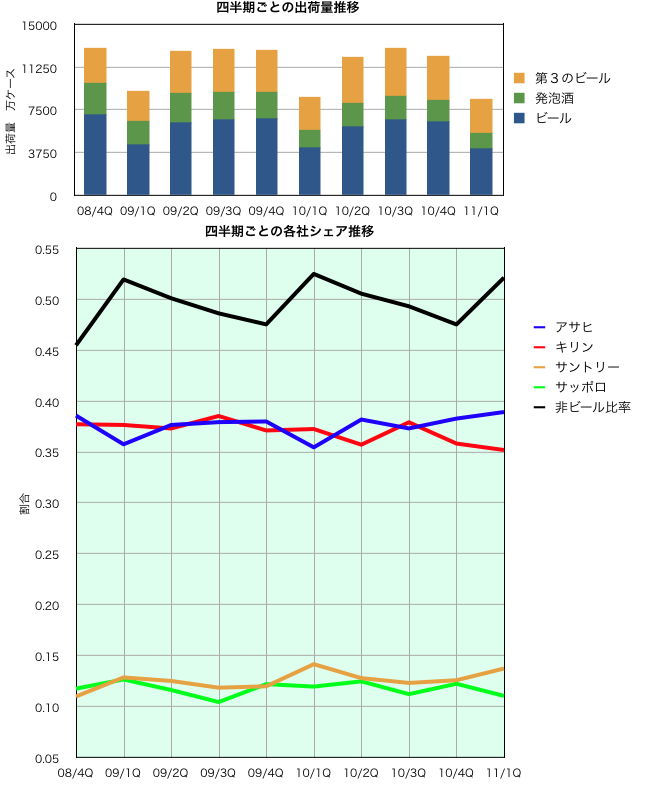

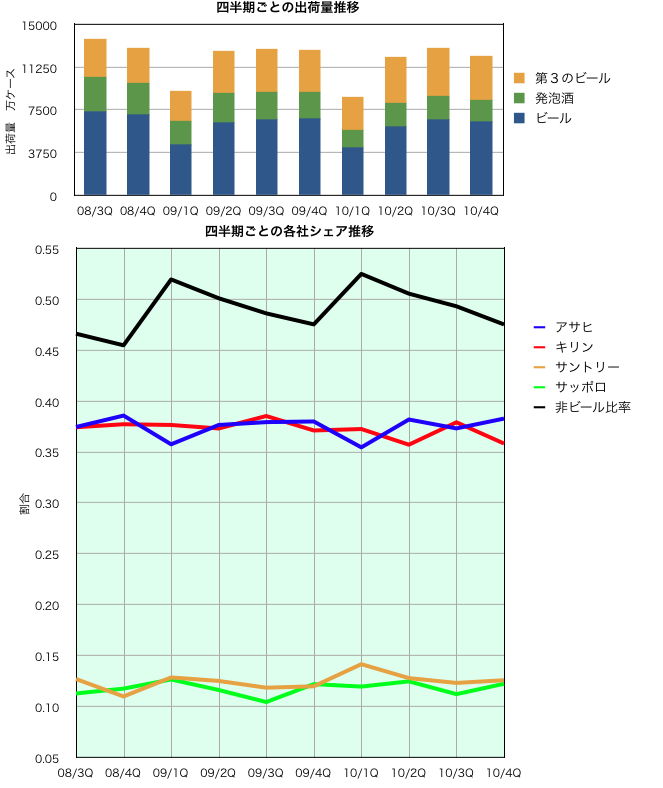

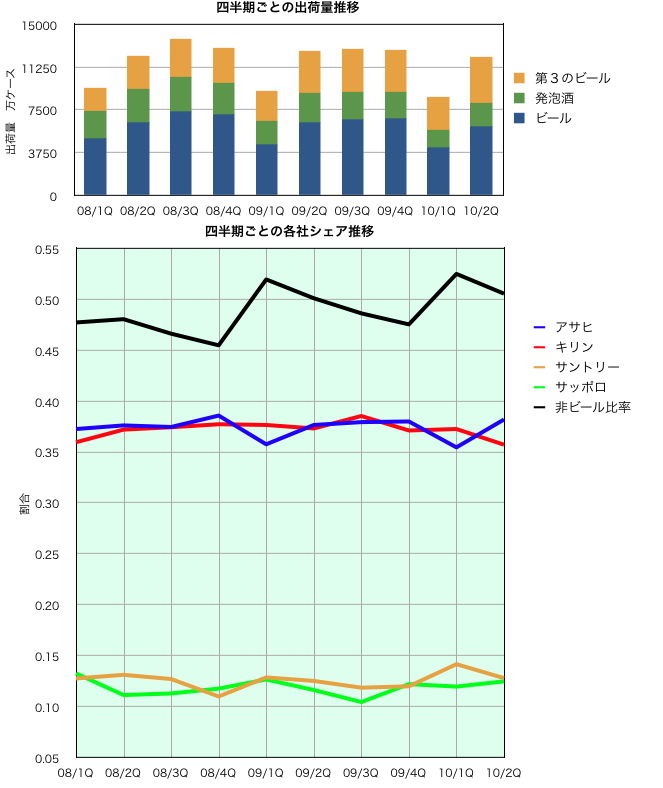

この図は、四半期ごとで、ビール・発泡酒・第3のビールの出荷量と、大手4社のシェアをまとめたものである。「非ビール比率」の推移をみると面白い。冬場の第1四半期は、第3のビールの比率があがり、夏場の第3四半期〜年末の第4四半期にかけてはビールの比率が上昇している傾向は、ここ数年続いている。稼働の低い冬〜春に非ビールの新製品が多いこと、夏に増える業務用はビールが主体であること、期末の押し込みが依然として多いことなどがこの傾向をつくっている。

各社のシェア推移を見ると、各社の勢いの差がはっきりしている。アサヒはビール市場低迷のなか、ここ2年はしっかり現状維持している。キリンは、2009年の第3四半期をピークに、低迷している。もう3年半もの間、アサヒに歯が立たなくなってきている。それに対して、サントリーの勢いは止まらない。2009年後半から着実に伸ばしており、4位のサッポロとの差を拡げている。一方そのサッポロは、低迷に歯止めはうったものの、四半期ごとにシェアが上下していることは、戦略が長続きせず、場当たり的になっていることがよくわかる。

2011-12-13日経産業 他。11月のビール・発泡酒・第3のビールの課税済み出荷量は、3649.3万ケースで前年同月比0.2%増となった。出荷量が前年を上回るのは4ヶ月ぶり。そのうち、ビールが同4.1%増、第3のビールは同1.7%増に対して、発泡酒が同14.9%減となった。第3のビール比率は33.0%(同0.5ポイント増)、非ビール比率は46.9%(同1.9ポイント減)となった。ビールは業務用が伸び、歳暮ギフトの出足も堅調。第3のビールは家庭用を中心に堅調を持続した。

メーカー別ではサントリーが販売促進や広告宣伝を強化した効果で主力ブランドが伸び前年比9%増えた。アサヒは第3のビールがプラス、キリン、サッポロはビールがプラスとなったものの全体では3社とも前年比マイナスとなった。

2011-11-15日経産業 他。10月のビール・発泡酒・第3のビールの課税済み出荷量は、3429.2万ケースで前年同月比3.8%減となった。出荷量としては前年同期比3ヶ月連続のマイナスで10月の過去最低を更新することになった。そのうち、ビールが同4.5%減、発泡酒が同10.4%減に対して第3のビールは同0.5%増とわずかにプラスとなった。第3のビール比率は35.9%(同1.5ポイント増)、非ビール比率は51.7%(同0.4ポイント増)となった。全体的に業務用の不振が続いている

アサヒは同1%増と3ヶ月ぶりにプラスに転換、サントリーも前年並みを確保したが、キリン、サッポロは前年割れとなった。

・・・ビールの不振は、もちろん嗜好の変化、多様化、ビール会社の戦略ミスが挙げられる。ただ、ビールの消費量は、依然として街角景気のバロメーターとなるものであり、最近の業務用を中心とした不振は景気の後退を暗示するものである。

2011-10-14日経産業 参考。

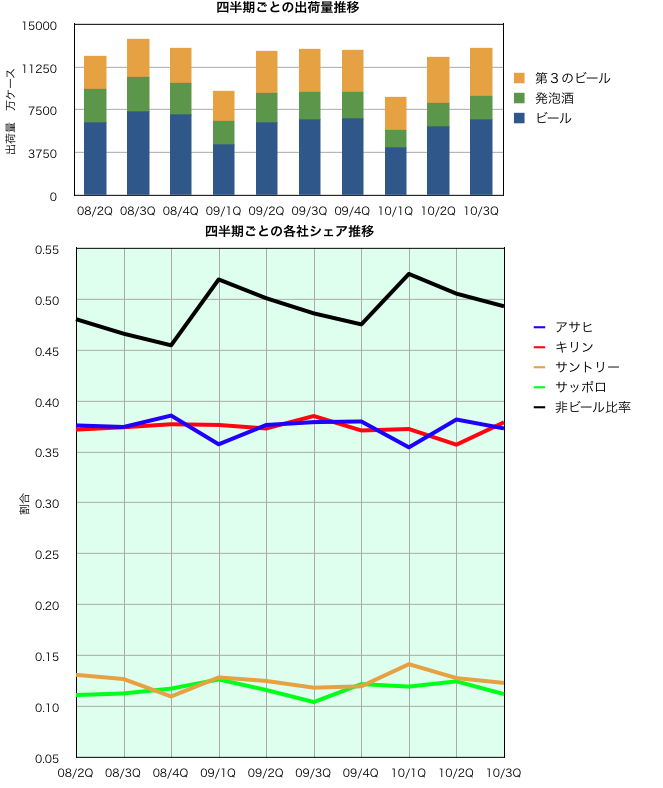

1−9月のビール系飲料の出荷量は前年同期比3.4%減の3億2539万ケースで、現在の統計がはじまった1992年以降で最低記録を更新した。出荷量に対する発泡酒の割合は15.7%で前年比-1.7ポイントに対して、第3のビールは35.3%と前年比2.1ポイント増加した。この結果、非ビール比率は51.0%(前年比+0.4ポイント)と過去最高を更新した。課税済み出荷量シェアでアサヒが38.0%(同+0.8ポイント)、キリンが36.4%(同-0.6ポイント)で、アサヒがトップ。3位はサントリー13.2%(同+0.2ポイント)、サッポロは11.5%(同-0.4ポイント)という結果。

更に第3四半期に絞ってみてみると、出荷量が1億2507万ケースと前年同期比3.2%減。第3四半期の各社のシェアは、アサヒ38.3%(同+0.9ポイント)、キリン36.9%(同-1.1ポイント)、サントリー12.6%(同+0.2)、サッポロ11.3%(同ゼロ)となった。7〜9月でみれば、アサヒが一歩抜け出し、キリンは伸びず、サントリーはまあまあ善戦、サッポロは長続きせず息切れというところ。

2011-10-14日経、日経産業 他。9月のビール・発泡酒・第3のビールの課税済み出荷量は、3671.8万ケースで前年同月比7.0%減となった。ビールが同6.7%減、発泡酒が同17.5%減、第3のビールも同2.6%減となった。第3のビール比率は38.7%(同1.8ポイント増)、非ビール比率は54.0%(同0.2ポイント減)となった。

・・・四半期の区切りである9月単月だけで分析することはよくないが、昨年9月は第3のビールの押し込みが多かったこともあり、今年は前年比較で第3のビールもマイナスとなったため、全体としても低調な結果となった。まあ、ひどいですね。

2011-9-13日経、日経産業 他。8月のビール・発泡酒・第3のビールの課税済み出荷量は、4097.8万ケースで前年同月比3.8%減となった。ビールが同6.3%減、発泡酒が同11.2%減に対して、第3のビールは同4.4%増となった。第3のビール比率は33.3%(同2.6ポイント増)、非ビール比率は48.1%(同1.4ポイント増)となった。前年割れは2ヶ月ぶりで、8月単月としては過去最低を更新した。

昨年は猛暑続きでビールの消費もある程度伸びたが、今年は下旬に台風の影響などで天候不順が続き、需要が低迷したとか。その中でも、サントリーは、プレミアムモルツや金麦が好調で、前年実績を約1%上回った。キリン、アサヒは第3のビールを中心に売れ行きは堅調だったが、サッポロは苦戦した模様。

2011-8-11日経、日経産業 他。7月のビール・発泡酒・第3のビールの課税済み出荷量は、4736.9万ケースで前年同月比0.4%増となった。発泡酒が同10.8%減となったものの、ビールは同2.2%増、第3のビールも同3.4%増となった。第3のビール比率は32.3%(同0.9ポイント増)、非ビール比率は46.8%(同0.9ポイント減)となった。

ビールは、家庭用が同2.2%増、業務用も同1.7%増。業務用の増加は6ヶ月ぶり。天候の影響、サマータイム制導入の影響の他、飲食店需要回復の兆しがでてきている。

ただ、各社で差があり、スーパードライが好調のアサヒは同3%増に対して、キリン、サントリー、サッポロは前年同月を下回った。

2011-7-13日経産業 参考。

1−6月のビール系飲料の出荷量は前年同期比3.5%減の2億32万ケースで、2年連続前年比マイナスとなった。また1992年以降で上半期として最低だった2010年を更に下回った。出荷量に対する発泡酒の割合は16.3%で前年比-1.7ポイントに対して、第3のビールは35.8%と前年比2.4ポイント増加し、上半期の数字として過去最高となった。この結果、非ビール比率は52.1%(前年比+0.7ポイント)と過去最高を更新した。課税済み出荷量シェアでアサヒが37.8%(同+0.7ポイント)、キリンが36.1%(同-0.3ポイント)で、上半期としてはアサヒが2年連続トップ。3位はサントリー13.6%(同+0.2ポイント)、サッポロは11.6%(同-0.7ポイント)という結果。

更に第2四半期に絞ってみてみると、出荷量が1億1517万ケースと前年同期比5.1%減。震災直後の4月に各社が出荷量を増やしたものの需給バランスが安定してない模様。第2四半期の各社のシェアは、アサヒ36.9%、キリン36.7%、サントリー13.5%、サッポロ12.0%となった。4〜6月でみれば、アサヒとキリンはほぼ拮抗、サントリーは昨年より善戦、サッポロは努力が空回り状態というところ。

2011-7-13日経、日経産業 他。6月のビール・発泡酒・第3のビールの課税済み出荷量は、4134万ケースで前年同月比11.1%減となった。ビールは同11.0%減、発泡酒が同20.0%減、第3のビールも同6.9%減となった。第3のビール比率は35.0%(同1.5ポイント増)、非ビール比率は49.7%(同0.1ポイント減)となった。

6月単月の出荷量としては、1992年の現行統計が始まって以降で過去最低となった。中元商戦の不振に加え、西日本を中心とした天候不順などが響いたとか・・・。特にビールは工場の被災や資材不足からキリンビールなどが中元用の商品セットを絞ったため低迷。震災直後の4月に各社が出荷を大幅に増やした結果、需給調整が進んでいない面もある模様。

2011-6-14日経、日経産業 他。5月のビール・発泡酒・第3のビールの課税済み出荷量は、3258万1千ケースで前年同月比8.6%減となった。ビールは同18.7%減、発泡酒が同19.8%減となった一方で、第3のビールが同12.3%増となった。第3のビール比率は40.9%(同7.6ポイント増)、非ビール比率は56.9%(同5.3ポイント増)となった。第3のビール比率が4割を超えたのは初めて。

第3のビールの伸びは、サントリー、サッポロの新製品投入も寄与。

2011-5-17日経、日経産業 他。4月のビール・発泡酒・第3のビールの課税済み出荷量は、4083万3千ケースで前年同月比4.0%増となった。ビールは同5.2%増、発泡酒が同1.8%減、第3のビールが同5.3%増となった。第3のビール比率は33.0%(同0.4ポイント増)、非ビール比率は50.1%(同0.6ポイント減)となった。

大震災で稼働停止した工場の一部が復旧し、各社が店頭での品薄解消に向けて供給量を大幅に増やしたことが要因。キリンは一番搾りが同焼く1割増となったことで9ヶ月ぶりに前年を超えた。またアサヒもスーパードライが同1.6%増となり全体でも前年並みを確保した。サントリーとサッポロは前年同期比の販売量が微減。

2011-4-13日経産業 参考。

1−3月のビール系飲料の出荷量は前年同期比1.1%減の8514.9万ケースとなった。四半期ごとの出荷量シェアではアサヒが昨年の10-12月期に引き続き1位となった。アサヒ39.0%(同3.5ポイント増)、キリン35.2%(同2.1ポイント減)、サントリー13.8%(同0.4ポイント減)、サッポロ11.1%(同0.9ポイント減)という結果。出荷量に対する発泡酒の割合は16.7%で前年比-2.0ポイントに対して、第3のビールは35.4%と前年比1.5ポイント増加し、四半期の数字として過去最高となった。この結果、非ビール比率は52.2%(前年比-0.3ポイント)となった。

3月の大震災の影響は大きいものの、出荷ベースで行くとアサヒは、昨年末までの勢いがそのまま続いていて、特に第3のビールが牽引してシェア増につながっている。キリンは、ビール、発泡酒がいずれも低迷しており、昨年末からの低迷を脱し切れていない。サントリーも3位はキープしたものの昨年の勢いが出てきていない。サッポロは実力通りの結果。

2011-4-13日経、日経産業 他。3月のビール・発泡酒・第3のビールの課税済み出荷量は、3334万9千ケースで前年同月比10.9%減となった。ビールは同5.3%減、発泡酒が同20.2%減、第3のビールが同13.8%減となった。第3のビール比率は34.3%(同1.1ポイント減)、非ビール比率は50.1%(同3.0ポイント減)となった。第3のビールは36ヶ月連続前年同月比増が続いていたが、初めてマイナスとなった

東日本大震災の影響で、3社の6工場が操業停止した。そのうちアサヒ茨城工場など3工場は再稼働したものの、残り3工場の完全復旧の見通しは立たない状況。特に被災したキリン仙台工場は出荷量を集計できなかたため、3月分には含まれず、出荷量全体の下落幅を1ポイント程度押し下げた模様。サントリーは震災の被災を免れたが、武蔵野工場などが計画停電地域にあり、生産に支障が出た。

2011-3-11日経、日経産業 他。2月のビール・発泡酒・第3のビールの課税済み出荷量は、2983万6千ケースで前年同月比2.0%増となった。ビールは同2.5%減、発泡酒が同16.0%減に対して、第3のビールが同19.4%増となった。第3のビール比率は39.0%(同5.7ポイント増)、非ビール比率は56.0%(同2.0ポイント増)となり、いずれも単月の比率としては過去最高となった。第3のビールを押し上げた要因は、アサヒが「一番麦」、キリンが「濃い味」と第3のビール新製品を発売し、サントリーが「ジョッキ生」の中身を刷新したことによる。

アサヒはビール、発泡酒は前年並みにとどめ、第3のビールを伸ばして全体では同5%増。サントリーはザ・プレミアム・モルツや第3のビールが好調で同0.3%増となった。キリンは、新製品の「濃い味」が約61万ケースと滑り出しは良かったが、ビールが苦戦し前年割れ。サッポロも前年割れ。

2011-2-15日経、日経産業 他。1月のビール・発泡酒・第3のビールの課税済み出荷量は、2196万4千ケースで前年同月比13.0%増となった。ビールが同11.3%増、発泡酒が同13.3%増、第3のビールが同15.5%増となった。第3のビール比率は32.4%(同0.7ポイント増)、非ビール比率は50.1%(同0.7ポイント増)となった。前年同月比二桁増となるのは2009年3月以来23ヶ月ぶりとなるが、これは09年末に年度末の押し込みをやった反動で、10年1月が大幅に落ち込んだのに対して、10年末は前年の反省(?)とあまりに寒すぎたことから、一部しか押し込めなかったため、1月に出荷がずれこんだに過ぎず、実態の市場は減少傾向に変わりはない。

そんな中、アサヒはビールの伸びも、第3のビールの伸びもわずかで、12月の押し込みの影響が出た。サントリーはビールは伸びなかったが、第3のビールで大幅に伸ばした。

2011-1-18日経産業 参考。

10〜12月の第4四半期の動向をまとめた。3ヶ月間の出荷量シェアは、アサヒ38.3%(前年同期比+0.3ポイント)、キリン35.9%(同−1.3ポイント)、サントリー12.6%(同+0.6ポイント)、サッポロ12.3%(同0.1ポイント)となった。非ビール比率は、47.6%と昨年並となった。第3四半期に比べると、アサヒ、サントリー、サッポロがシェアを伸ばしたが、キリンはのみがシェアを落とした。昨年アサヒは、年間販売量でキリンを上回りながら、シェア計算の根拠となる課税済み出荷量でわずかに足りずキリンにシェアを奪われたため、今年の10〜12月期は何がなんでもシェア奪取の戦略が奏功した。キリンは新製品がぱっとせず既存品の維持で精一杯となった。サントリーは昨年の10〜12月期はサッポロに負けたが今年は年間と通してしっかり3位をキープした。サッポロは、長期の低迷からようやく底を脱しつつあるといったところ。

2011-1-18日経、日経産業 他。12月のビール・発泡酒・第3のビールの課税済み出荷量は、5032万5千ケースで前年同月比6.7%減となった。ビールが同6.1%減、発泡酒が同20.2%減で、第3のビールが同0.6%増となった。第3のビール比率は29.1%(同2.1ポイント増)、非ビール比率は44.0%(同0.4ポイント減)となった。12月は出荷量がもっとも多い月であるが、2010年は身も心も寒い年末になったようで頼みのビール出荷が伸び悩んだ。アサヒはスーパードライがやや苦戦したものの、第3のビールは善戦。ただ、キリンが4Qに来て息切れしたため、アサヒが振り切って年間首位を奪取した。

2010-12-14日経、日経産業 他。11月のビール・発泡酒・第3のビールの課税済み出荷量は、3641万8千ケースで前年同月比3.2%増となった。発泡酒が同8.4%減に対してビールは同2.8%増、第3のビールは同10.8%増となった。第3のビール比率は32.5%、非ビール比率は48.8%となった。ビールが前年比を上回ったことが寄与したが、特に昨年は新型インフルエンザの影響で外出を敬遠する人が多かったため、その反動もあって業務用ビールが同5.8%増となった。アサヒは年度末にきてスーパードライ、発泡酒、第3のビールとも盛り返してきており、このままキリンを振り切って年間首位を奪取する勢い。ちょっとキリンに元気がない。

2010-11-12日経、日経産業 他。10月のビール・発泡酒・第3のビールの課税済み出荷量は、3563万6千ケースで前年同月比6.2%減となった。ビールは同6.5%減、発泡酒が同19.4%減に対して第3のビールは同2.7%増となった。第3のビール比率は34.4%、非ビール比率は51.3%となった。・・・日経の表現をそのまま書くと「消費者の節約志向に加え、出荷日が前年10月より1日少なかったことや下旬の天候不順が響いた」。これはビール酒造組合の「ビール市場動向レポート」のそのままの内容である。ビール会社が市場の低迷の原因について、自身問題を棚に上げて、外部要因で説明しようとする姿勢に失望を感じる。9月は前述の通り四半期末のためビール会社は押し込みを行ったが、通常個人消費中心の缶製品での押し込みが多くなるため、10月はその反動で缶および個人向け製品の出荷が低迷したことが大きな原因の一つ。とにかく、数字を分析すればするほど危機的なものを感じます。

2010-10-14日経産業 参考。

1−9月のビール系飲料の出荷量は前年同期比2.5%減の3億3679万ケースで、1992年以降で最低となった。出荷量に対する発泡酒の割合は17.4%で前年比-3.3ポイントに対して、第3のビールは33.2%と前年比3.8ポイント増加し、1〜9月としては過去最高となった。この結果、非ビール比率は50.6%(前年比+0.5ポイント)と過去最高を記録。課税済み出荷量シェアでアサヒが37.2%、キリンが37.0%で、アサヒがキリンの猛追をかわしてトップを維持。3位はサントリー13.0%、サッポロは11.9%という結果。

更に第3四半期に絞って分析してみる。第2四半期の各社のシェアは、キリン38.0%、アサヒ37.4%、サントリー12.4%、サッポロ11.3%となった。熱い第3四半期を制したのはキリン。キリンは昨年の第4四半期以降アサヒに押され気味であったが、ここに来てようやく反攻に転じることができた。とはいえアサヒも劣勢というわけではなくほとんど差がないといった方がよい。また例年夏に弱かったサントリーはキリン、アサヒの首位争いの渦中でなんとか踏みとどまったというところ。サッポロはそれなりには頑張っているが、サントリーがその上を行ってしまっているという感じ。

新聞の見出しは、「サントリー・サッポロ、シェア拡大」「アサヒ首位維持 キリンをかわす」だが、実際に第3四半期を表現するとすれば、「暑すぎる夏でビールどころでなくなった」「キリンが無理矢理押し込んで夏を制す。アサヒ、サントリーは踏ん張る」といったようになる。

2010-10-14日経、日経産業 他。9月のビール・発泡酒・第3のビールの課税済み出荷量は、3949万1千ケースで前年同月比0.9%増となった。ビールは同0.4%減、発泡酒が同10.3%減に対して第3のビールは同9.2%増となった。第3のビール比率は36.9%、非ビール比率は54.2%となった。・・・まあ、おかしな数字です。ビール会社の出荷量と市場の消費動向は必ずしも一致しません。第3のビールの伸張著しいことは言うまでもないが、その第3のビールの出荷は、四半期ごとの3月、6月、9月に高くなる。年度末の12月だけは例外でビールの割合が増えている。これは分析するまでもなく、ビール会社が意図的に行っているものである。アサヒもひどいが、キリンはもっとひどい。こんなことをやるのであれば、キリンは販売実績を四半期ごとでなく、毎月発表してはどうですか? できないでしょ?

2010-9-14日経、日経産業 他。8月のビール・発泡酒・第3のビールの課税済み出荷量は、4260万ケースで前年同月比0.3%減となった。ビールは同0.1%増、発泡酒が同13.9%減、第3のビールは同8.0%増となった。第3のビール比率は30.7%、非ビール比率は46.7%となった。

一昨年、昨年と8月は冷夏が続き、ビール・発泡酒・第3のビールの出荷量は前年比それぞれ8.8%減、6.0%減と大幅に減少していたのに対して、今年は0.3%減と小幅にとどまったことは、観測史上最高の暑さの効果はあったようである。

日経は「猛暑需要 肩すかし」と題し、その要因として(1)清涼飲料の拡大、(2)ハイボール人気、(3)PBの台頭をあげている。夏と言えばあの一杯のビールのためにその瞬間までのどの乾きを我慢するしたものであるが、今年の異常な暑さは、熱中症対策もあってコマメな水分補給を必要として、そのためビールまで行き着かないケースもあったかもしれない。ただ、全体の傾向をみると、家庭消費の中心である第3のビールや発泡酒の消費がかなり抑えられたのに対して、ビールは業務用でそこそこ健闘したと言える。

2010-8-12日経、日経産業 他。7月のビール・発泡酒・第3のビールの課税済み出荷量は、4716万4千ケースで前年同月比2.1%増となった。ビールは同0.8%減、発泡酒が同11.0%減に対して、第3のビールは同16.9%増となった。第3のビール比率は31.4%、非ビール比率は47.7%となった。

新聞の見出しでは「7月出荷、2年ぶり増」、記事でも「猛暑日が続き、家庭用を中心に需要が拡大、飲食店など業務用も比較的堅調に推移」と書かれているが、それほど楽観的な話ではない。昨年7月は6月の各社押し込みと、長雨の影響で前年比11.8%と大幅に出荷量が落ちており、それを基準にして、数字上量が増えてはいるが、一昨年同月比でみると、大幅減である。すなわち、猛暑の割に、実際にはビール系飲料の出荷は伸びていない。夏場は例年ビールの構成比が増えるが、53.3%と7月単月では過去最低になっており、このことも暑くなってもビールを飲んでくれない深刻な事態になっていることがわかる。

とはいうものの、各社とも当初見込みを上回る出荷になったことから、8月より一斉に増産体制を行う。サントリーは8〜9月で第3のビール全体で2割、ザ・プレミアム・モルツも2割増やす。サッポロビールは第3のビールを3割、ヱビスも2割増産。アサヒは8月の第3のビール生産量を前年比4割引き上げ、キリンは8月ののどごし生を1割引き上げる。

2010-7-13日経産業 参考。

1−6月のビール系飲料の出荷量は前年同期比4.5%減の2億753万ケースで、2年ぶりに前年比マイナスとなった。また1992年以降で上半期として最低だった2008年を更に下回った。出荷量に対する発泡酒の割合は18.0%で前年比-3.8ポイントに対して、第3のビールは33.4%と前年比4.3ポイント増加し、上半期の数字として過去最高となった。この結果、非ビール比率は51.4%(前年比+0.5ポイント)と過去最高を記録した。課税済み出荷量シェアでアサヒが37.1%、キリンが36.4%で、上半期としてはアサヒが2年ぶりにトップに返り咲いた。3位はサントリー13.4%、サッポロは12.3%という結果。

更に第2四半期に絞ってみてみると、グラフのとおり第1四半期に比べかなり変化がある。出荷量が1億2140万ケースと1992年以降最低。4〜5月の気温が低かったことや、6月の長雨を理由にあげるだけでは説明がつかない状況。ビールじゃない飲み物をビールのように売っていれば、ビール離れが進むのは当たり前です。さて、その第2四半期の各社のシェアは、アサヒ38.2%、キリン35.8%、サントリー12.8%、サッポロ12.5%となった。新聞では「アサヒ首位」とか「サントリーのみ前年比増」といった見出しが躍っているが、それはトータルの数字ばかりで判断していて、実際は「キリン失速」「サッポロじわじわと健闘」が正しい見方。

アサヒは、スーパードライが上半期としては同5.7%減となったが、発泡酒のスタイルフリーが同3.9%減にとどまり、第3のビールがクリアアサヒが同7.7%となるなどでトータル同25.5%増となったことで、シェアを大幅に伸ばした。それに対して、キリンは第3のビールの主力であるのどごし生が同2.9%増にとどまり、淡麗シリーズの発泡酒も減、一番搾り、ラガーのビールも軒並み減少して、勢いが止まってしまった。ただしワールドカップの公式スポンサーによる販促活動は量販店での販売量を6%押し上げる効果があったとのこと。

サントリーは、上位4社の中で唯一出荷量を伸ばした。これは、高級ビールのザ・プレミアム・モルツが同12.0%増、金麦が同32.9%増となるなど強い分野で更に伸ばしている。ただ、シェアは第1四半期ほどの勢いが無く、頭打ち傾向にある。サッポロは、地味ではあるがヱビスは同0.5%増と堅調、第3のビールの麦とホップは同24.3%となるなど好調な部分もあり、四半期シェアは、昨年の第3四半期以降少しずつ伸ばしてきている。

2010-7-13日経、日経産業 他。6月のビール・発泡酒・第3のビールの課税済み出荷量は、4649万7千ケースで前年同月比0.1%増となった。ビールは同0.6%減、発泡酒が同18.3%減に対して、第3のビールは同13.6%増となった。第3のビール比率は33.5%、非ビール比率は49.8%と5ヶ月ぶりに50%を切った。

アサヒは、ビール主力のスーパードライが前年並みに押し込み、発泡酒もスタイルフリーが同2.8%増、第3のビールも主力のクリアアサヒが同20.9%増といずれのカテゴリーでも好調な数字となった。スーパードライが単月で前年比マイナスにならなかったのは14ヶ月ぶり。サントリーはザ・プレミアム・モルツが同11.9%増となり、第3のビールの金麦は同30.8%増となった。

2010-6-11日経産業 他。5月のビール・発泡酒・第3のビールの課税済み出荷量は、3563万9千ケースで前年同月比8.4%減となった。ビールは同9.4%減、発泡酒が同25.0%減に対して、第3のビールは同6.1%増となった。第3のビール比率は33.3%、非ビール比率は51.6%と4ヶ月連続50%を超えた。

5月としては6年ぶりに過去最低水準を下回り、全社が出荷量を落とした。第3のビールのみ前年比増となったものの、3月以降2ヶ月連続前月比出荷量を落としており、第3のビールも頭打ち状態にさしかかっている。5月は気温が例年より低い日が多かったことや、ゴールデンウィークが5連休だったため、4月末に前倒しで出荷した反動も出たが、それにしても市場全体の低迷に歯止めがかからない状態。

キリンは一番搾りが不調。第3のビールの主力であるのどごし生が4ヶ月ぶりに減少。アサヒはスーパードライが8.3%減、第3のビール クリアアサヒは同2.4%増にとどまった。サントリーはザ・プレミアム・モルツは同8%増、第3のビール 金麦も同24.9%増と好調。サッポロはヱビスが同7%増、第3のビール 麦とホップは同25%増とまずまずであった。・・・うーん スーパーやコンビニに並ぶビールが寂しそうです

2010-5-18日経、日経産業 他。4月のビール・発泡酒・第3のビールの課税済み出荷量は、3926万4千ケースで前年同月比3.2%減となった。ビールは同4.4%減、発泡酒が同17.0%減に対して、第3のビールは同8.9%増となった。第3のビール比率は32.6%、非ビール比率は50.7%と3ヶ月連続50%を超えた。

出荷量が前年実績割れしたのは4ヶ月連続。4月は昨年に比べ気温の低い日が多かったことも影響。ビールはスーパードライが同4.5%減など軒並み落ち込んだが、高級ビールだけは堅調でザ・プレミアム・モルツが同15%。ヱビスも同6%増えた。第3のビールは、各社が相次いで業務用を発売。サッポロが昨年9月より全国の飲食店で「麦とホップ」の販売を開始。アサヒも3月から「クリアアサヒ」の業務用販売を始めており、サントリーも5/25から「ジョッキ樽詰<辛口>」を売り出す。第3のビールは前年比の売り上げこそ伸びているものの、3月比では出荷量が減少しており、頭打ち傾向になっている可能性がある。

2010-4-13日経産業 参考。

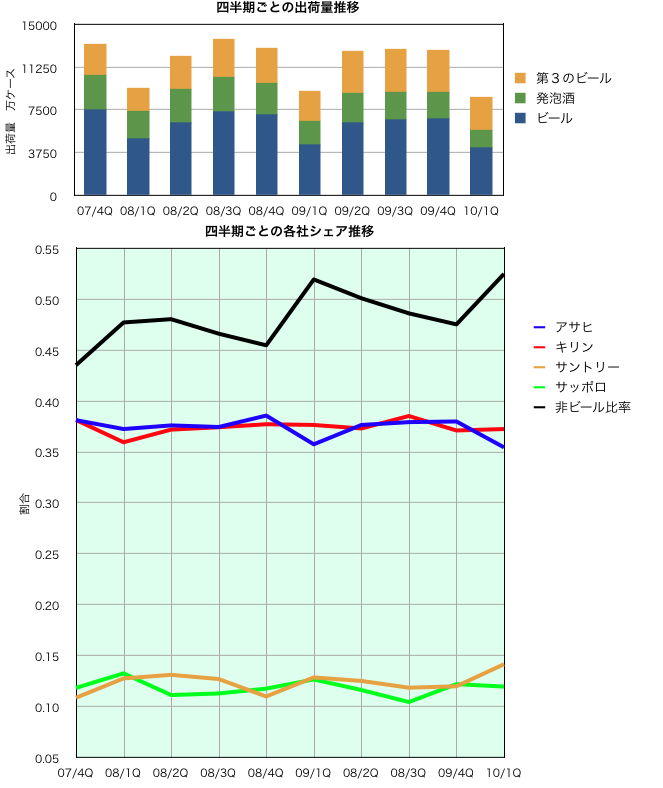

1−3月のビール系飲料の出荷量は前年同期比5.7%減の8614万ケースとなった。四半期ごとの出荷量シェアでキリンが2年連続シェア1位となった。キリン37.3%(同0.4ポイント減)、アサヒ35.5%(同0.3ポイント減)、サントリー14.2%(同1.3ポイント増)、サッポロ12.0%(同0.7ポイント減)という結果。出荷量に対する発泡酒の割合は18.7%で前年比-4.1ポイントに対して、第3のビールは33.9%と前年比4.7ポイント増加し、四半期の数字として過去最高となった。この結果、非ビール比率は52.5%(前年比+0.5ポイント)と過去最高を記録した。

1〜3月は出荷量がもっとも低い時期であるため、この時期の出荷量差が年間シェアに大きく影響するわけではないが、各社のトレンドを占う指標にはなる。

キリンは首位になったとはいえ、グラフが示す通りシェアは37-38%あたりにとどまっており、上昇できる気配はない。ビールの落ち込みを第3のビールの主力である「のどごし生」でカバーし、更には根強い人気の発泡酒 淡麗シリーズで上乗せしたというところ。今後のアサヒの攻勢は必至であるが、それに対する戦略に新規性がなく手詰まり感がある。

アサヒは、例年夏から年末に頑張る下期型であるため、キリンとの1.8ポイント差はあまり問題にはならないが、全出荷量の6割がスーパードライであるため、これに浮沈がかかっている。スーパードライはその深みのない味は、第3のビールとの差別化が小さいため、市場の第3のビールの割合が伸びると、スーパードライの消費量は減少する傾向がある。このところの第3のビールへの市場のシフトは、スーパードライが一番影響を受けたと言える。もちろんアサヒは第3のビール拡大にも力をいれており、クリアアサヒは同4.8%増となるなどそれなりの成果はでているが、それに伴ってアサヒの中における商品の差別化に苦労しているようである。

サントリーのみが出荷量が増加。一人勝ちと言える。第3のビールの金麦は同37.3%増、ザ・プレミアム・モルツも12.4%増となるなど好調である。それでもサントリーでは「このくらいで好調と思っているようではだめだ。目標はもっと高いところにある」と現場にさらに檄をとばしているとか。

サッポロは、シェア12%程度を維持しており、「サッポロにしては」よく頑張っている。サントリーとサッポロは決して激しい3位争いをやっているのではなく、サントリーにとってサッポロは眼中にない。そんななかサッポロは何をめざすのかよくわからない。経営トップがもっと社内外に対して明確な目標と戦略を示す必要があるのではないか?

2010-4-13日経、日経産業 他。3月のビール・発泡酒・第3のビールの課税済み出荷量は、3744万6千ケースで前年同月比0.9%減となった。ビールは同2.7%減、発泡酒が同22.4%減に対して、第3のビールは同18.5%増となった。第3のビール比率は35.4%で過去最高となり、非ビール比率は53.1%と高い値になった。

ビール消費が低迷している中、業務用の「樽、タンク」が同0.5%増となり2月に続いて前年を上回っており若干明るい兆しがある。中でもサントリーのザ・プレミアム・モルツは同13.6%増と好調で、これまで30〜40歳代が中心だった購買層が50歳代以上に広がっており、大容量の500ml缶が特に増えている。また居酒屋などの飲食店の取り扱い店数が増えており、年内の目標をこれまでの3万8千店から4万店に上方修正して、さらに攻勢をかける模様。また、アサヒのスーパードライは年明け以降低迷していたが、3月に入って回復の兆しがでてきた。今年は提供温度を氷点下に下げたスーパードライの取り扱い店を増やして攻勢を強めている。第3のビールは、今年に入って各社とも拡大路線を進めており、猛烈な勢いで増えている。・・・ビールでない飲み物をビールと思って飲む人が増えて、そこそこ満足しているというのは悲しいことです。

2010-3-11日経産業 他。2月のビール・発泡酒・第3のビールの課税済み出荷量は、2925万ケースで前年同月比6.3%減となった。ビールは同7.7%減、発泡酒が同16.2%減に対して、第3のビールは同3.7%増となった。第3のビール比率は33.3%で過去最高だった09年9月(34.2%)に次ぐ水準となり、非ビール比率は54.0%は、09年9月を上回って過去最高となった。2月の出荷量としては2005年同月の実績を下回り、現行統計が始まった1992年以降で過去最低。

酒類別ではビールは、サントリーの「ザ・プレミアム・モルツ」、サッポロの「ヱビス」の他、料飲店で支持を拡大したキリンの「一番搾り」が堅調だったが、アサヒの「スーパードライ」が前年比11.3%減。居酒屋などの業務用が同5.2%減に対し家庭用の需要が同10.4%減と大幅に減退し、前年実績を割り込んだ。発泡酒は第3のビールに押されて苦戦したものの、構成比は20.7%となり09年6月以来の20%台となった。第3のビールは、キリンの「のどごし 生」が同5.7%増、サントリーの「金麦」が同36.9%増、サッポロの「麦とホップ」が21.7%増となる一方で、アサヒの「クリアアサヒ」は1月に続いて前年比並みが精一杯、他の一部にも失速するものが出てきており、全体としてはわずかの伸びにとどまった。

メーカー別販売量では、サントリーが同2.0%増と唯一のプラス。キリンは3つのカテゴリーすべてで市場平均を上回ったもののマイナス、アサヒは同12.5%減の1002万ケースで大幅落ち込みとなり、サッポロも前年割れとなった。・・・1月、2月をみると、冬に強いサントリーが今年は更に頑張っている。アサヒは、そのあおりをまともに受けて、3つのカテゴリーとも苦戦している。まあ、アサヒは期末、年度末型なのでこれから何かやってくるでしょう。年度スタートの元気度はサントリー、キリン、サッポロ、アサヒの順番かな。

2010-2-15日経産業 他。1月のビール・発泡酒・第3のビールの出荷量は、1943万ケースで前年同月比12.9%減となった。ビールは同11.9%減、発泡酒が同32.8%減に対して、第3のビールは同2.1%増となった。第3のビール比率は31.7%で、非ビール比率は49.4%となった。1月の出荷量としては2005年同月の実績を下回り、現行統計が始まった1992年以降で過去最低。昨年末に各社がシェア争いのために押し込みを行い、実需以上に出荷したことの反動による。

メーカー別販売量では、サントリーが高級ビール「ザ・プレミアム・モルツ」が同14%増、第3のビール 金麦が同46%増と好調で、前年実績を上回ったが、キリンとサントリーは同2けた減、アサヒは5.7%減となった。・・・1月の統計は、年度の変わり目であるため前年12月とセットで見るべきだが、今年1年を占う意味でもその数字の裏に各社の動向が見え隠れする。そういう意味では、「ビール」の存在価値がますます薄れて、今年も寂しい1年になることが読み取れる。

「とりあえずびーる」ホームページへ

「とりあえずびーる」ホームページへ