主要ビール会社動向4

2010-1-18日経産業 参考。

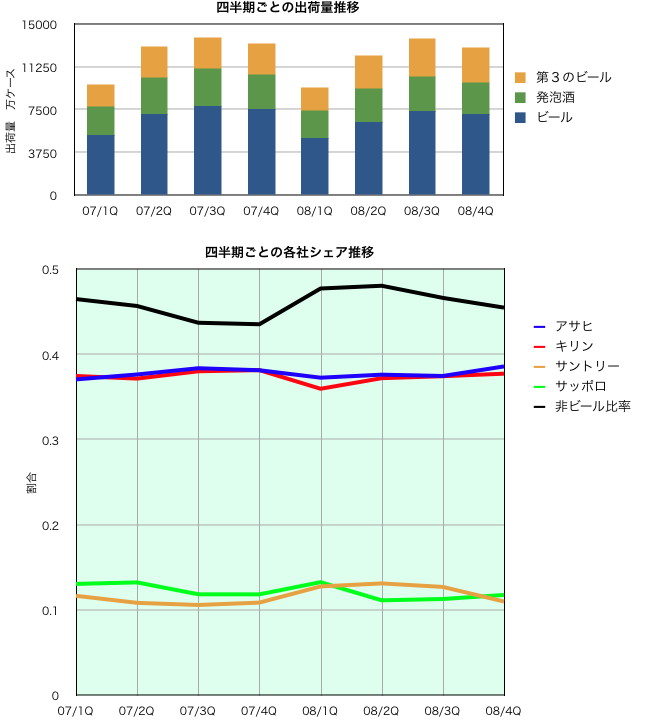

10〜12月の第4四半期の動向をまとめた。3ヶ月間の出荷量シェアは、アサヒ38.0%、キリン37.2%、サッポロ12.2%、サントリー12.0%となり、第3四半期に比べ、サッポロ、サントリーがシェアを伸ばし、アサヒは横ばいで、キリンはシェアを落とした。1〜9月累計ではキリンがシェアトップであったが、アサヒの猛追した。サントリーは例年年末にかけては息切れ気味であったが、09年はシェア12%前後をしっかりキープ。サッポロは珍しく頑張った。非ビール比率は、47.6%と昨年同期比2.1ポイント増加した。

2010-1-18日経産業。12月のビール・発泡酒・第3のビールの出荷量は、5396.5万ケースで前年同月比1.4%増となった。ビールは同3.1%減、発泡酒が同10.1%減に対して、第3のビールは同23.4%増と伸びた。第3のビール比率は27.0%で、非ビール比率は44.4%となった。

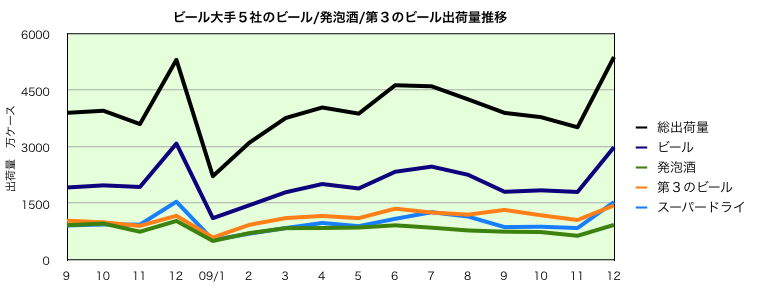

ビール各社は12月締めであるため、業績とシェア確保のためかなりの押し込みをやります。したがって、12月は需要とはかけ離れた数字になりますので上記数値に対するコメントは行いません。ただ、アサヒはビールの「スーパードライ」を、キリンは第3のビールの「のどごし 生」をそれぞれ押し込んだようです。その結果、2009年は販売量でアサヒが勝ち、出荷量でキリンが勝つという奇妙な結果になりました。

2009-12-11日経産業 他。11月のビール・発泡酒・第3のビールの出荷量は、3530万ケースで前年同月比2.4%減となった。ビールは同6.8%減、発泡酒が同14.2%減に対して、第3のビールは同17.0%増と伸びた。第3のビール比率は30.3%で、非ビール比率は48.7%となった。11月の出荷量としては昨年同月の実績を下回り、現行統計が始まった1992年以降で過去最低。単月の出荷量が過去最低になるのは7月から5ヶ月連続。

メーカー別販売量では、サントリーが高級ビール「ザ・プレミアム・モルツ」と第3のビールが好調で、同5%伸び、サッポロも第3のビールが好調で、高級ビールの「ヱビス」の販売量が同2%増えており、前年比増加した模様。一方、キリンも第3のビールが好調であるものの、ビール、発泡酒が伸びず前年比割れ。「一番搾り」は3月の全面刷新効果が薄れ11月までの累計では前年比1%弱のマイナスに転じた。アサヒは、販売量の約65%を占める「スーパードライ」の落ち込みを、第3のビールが補いきれずに苦戦している。

2009-11-13日経産業。10月のビール・発泡酒・第3のビールの出荷量は、3798.4万ケースで前年同月比4.3%減となった。ビールは同6.6%減、発泡酒が同23.2%減に対して、第3のビールは同18.6%増と伸びた。そのため非ビール比率は51.1%となった。10月の出荷量としては2004年同月の実績を下回り、現行統計が始まった1992年以降で過去最低。ビールと発泡酒は振るわなかったが、第3のビールは、消費者の低価格志向に加え、サントリーが10/6に「ジョッキ生8クリアストロング」、サッポロが10/21に「オフの贅沢」を発売したことで20ヶ月連続前年同月比プラスとなり、第3のビール比率は31.4%で10月として初めて3割を超えた。

メーカー別販売量では、アサヒが同4.9%減で1〜10月のシェアは37.2%となり9月末よりも0.1ポイント下落した。キリンが昨年10月に発売して大ヒットした「ストロングセブン」の反動で、同5〜8%程度減となった模様。サントリーは、高級ビール「ザ・プレミアム・モルツ」が同11%増、第3の「金麦」が同48.5%増が牽引して販売量は同5%増となった模様。サッポロは、第3のビールの新製品投入等で同0.2%増とほぼ横ばいとなった。

サントリーはビールのテレビCMを従来のモルツから「プレモル」1本に絞るなど、経営資源をプレモルに集中していることが奏功。プレモルは量販店で売られる家庭用と飲食店向けの業務用ともに2けた増加。20〜30代中心だった購買層が40〜50代に拡大している。

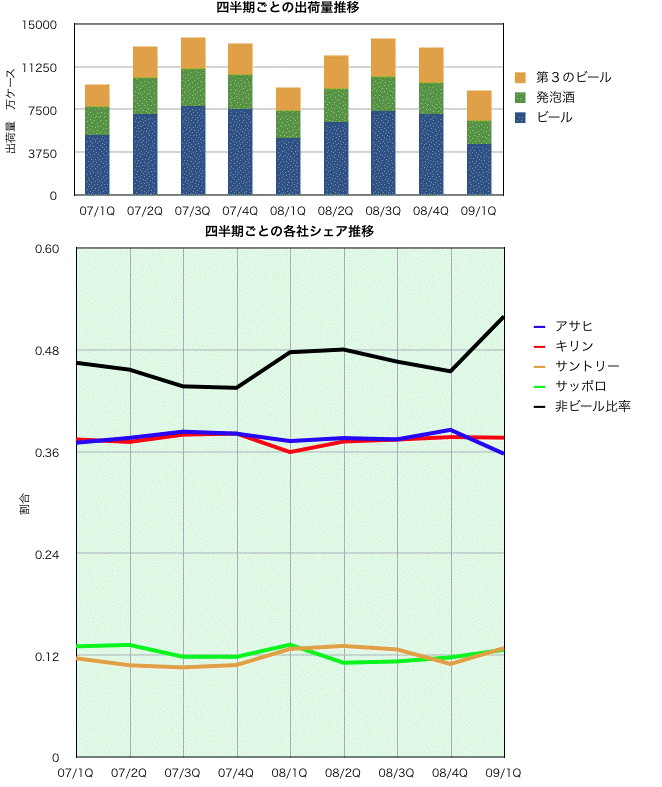

2009-10-14日経産業、10-9日経。1−9月のビール系飲料の出荷量は前年同期比2.4%減の17233.2万ケースとなった。課税済み出荷量シェアでキリンが3年ぶりにシェア1位に返り咲いた。キリン37.9%、アサヒ37.3%、サントリー12.4%、サッポロ11.5%という結果。出荷量に対する発泡酒の割合は20.7%で前年比-4.4ポイントに対して、第3のビールは29.4%と前年比5.9ポイント増加した。この結果、非ビール比率は50.1%(前年比+2.6ポイント)になった。

7〜9月の第3四半期をみると、天候不順の影響もあって各社とも苦戦した。3ヶ月間の出荷量シェアは、キリン38.6%、アサヒ38.0%、サントリー11.9%、サッポロ10.5%であり、第2四半期に比べ、キリン、アサヒがシェアを伸ばしたが、サントリー、サッポロはシェアを落とした。中でもサッポロのシェアダウンは大きい。

キリンは、3月に全面刷新した「一番搾り」が同0.5%増、「のどごし<生>」が同12.8%増、新製品の「コクの時間」も健闘し、最も消費が多い夏商戦を制した。アサヒは、発泡酒の「スタイルフリー」が同4.2%増、第3のビールの「クリアアサヒ」が同48.0%増、新製品の「オフ」も健闘したが、総出荷量の約2/3を占める主力のスーパードライの同7.4%減という落ち込みが響いた。

サントリーは、「ザ・プレミアム・モルツ」は中元需要を着実に取り込んで同8.1%増、「金麦」が同38.6%増と健闘し、キリン、アサヒの2強のシェア争いの中、夏場のシェアダウンを微減にとどめた。サッポロは、販売促進活動に力を入れていた「ヱビスビール」が、サントリーの「ザ・プレミアム・モルツ」に押され、第3のビールはまずまず健闘したものの、全体としては第2四半期よりもさらに低迷して、独り負け状態が続いている。

2009-10-14日経産業。9月のビール・発泡酒・第3のビールの出荷量は、3912.3万ケースで前年同月比ほぼ同じ実績となった。ビールは同5.9%減、発泡酒が同18.5%減に対して、第3のビールは同27.2%増と大幅に伸びた。そのため非ビール比率は53.6%となり、単月としてはもっとも非ビール率が高くなった。第3四半期末で、7〜8月の低迷を補うため、販売量が伸びている第3のビールを各社とも押し込んだようです。

2009-9-11日経、日経産業。8月のビール・発泡酒・第3のビールの出荷量は、4270.8万ケース、前年同月比マイナス6.0%となり、8月の出荷量としては現行統計が始まった1992年以降で最低となった。これは7月に続いて2ヶ月連続。特に北日本と東日本で平均気温が昨年より低くなり、冷夏の影響が大きいが、特にビールは同8.0%減となり、8月の出荷量は過去最低となった。また、発泡酒は同マイナス19.0%と大幅に減少したものの、第3のビールは同10.1%増となった影響で、非ビール比率は46.9%となり、同1.2ポイント増と本来ビール比率が高くなるこの時期にビールの低迷していることは、単に季節の影響だけでなく、景気の低迷の影響も明らかである。ちなみに、キリンビールによると、夏場に最高気温が1度低くなると月間販売量が約120万ケース下がるとされる。

アサヒはスーパードライの販売量が同7.6%減、サントリーのザ・プレミアム・モルツが同5.8%減となり、サッポロも黒ラベルが前年実績を下回った。上位4社の中でキリンだけは同プラスを確保しており、ビールは一番搾りの減少を小幅にとどめ、第3のビールののどごし<生>は市場全体の伸びを上回る同11.4%増となった。秋は、非ビール比率が上昇する季節であり、シェア争いは第3のビールが中心となる。

2009-8-13日経産業。7月のビール・発泡酒・第3のビールの出荷量は、4618.0万ケース、前年同月比マイナス11.8%と大幅減となり、7月の出荷量としては現行統計が始まった1992年以降で最低となった。大雨などの天候不順が響いて各社がそろって出荷量を落とした。酒類別では、ビールが同マイナス14.5%、発泡酒が同マイナス23.2%とそれぞれ減少、特にビールは7月の出荷量が過去最低となった。第3のビールは同5.2%増ではあったものの前月の6月よりは出荷量を落としている。また月別出荷量では例年では7月がビークとなるが、今年は6月よりも出荷量を落とすことになった。結果的にビール比率は増加し、非ビール比率は48.2%まで下がってきた。そうでなくても景気が悪い時に、長雨が続いてWパンチ状態。8月は暑くなって、熱くなるか??

2009-7-11日経、7-13日経産業。6月のビール・発泡酒・第3のビールの出荷量は、4646.2万ケース、前年同月比6.1%増となった。この結果、1−6月のビール系飲料の出荷量は前年同期比0.2%増の10661.3万ケースとなった。上半期の出荷量シェアでキリンが3年ぶりにシェア1位に返り咲いた。キリン37.5%、アサヒ36.9%、サントリー12.7%、サッポロ12.1%という結果。出荷量に対する発泡酒の割合は21.8%で前年比-3.2ポイントに対して、第3のビールは29.1%と前年比6.2ポイント増加した。この結果、非ビール比率は50.9%(前年比+3.0ポイント)になった。

キリンは、第2四半期のシェア37.4%でアサヒにかろうじて負けたが、第3のビールの主力商品「のどごし 生」を前年同期比16.8%と好調で、リニューアルした一番搾りも同3.1%となって上半期1位となった。アサヒは、第2四半期のシェアは37.7%でキリンを猛追したが上半期では2位となった。スーパードライは同6.0%減。サントリーは、第2四半期シェア12.6%と前年同期比0.6ポイントダウンとはなったが、プレミアムモルツは同12.4%増と好調を維持している、サッポロは第2四半期シェアが11.7%にとどまった。1−3月はちょっと頑張っていただけに、早くも息切れしたのでしょうか?

2009-6-11日経産業。5月のビール・発泡酒・第3のビールの出荷量は、3892.4万ケース、前年同月比マイナス3.1%となった。景気悪化に加え、新型インフルエンザの影響で近畿圏を中心に飲食店向けの販売が振るわなかったという。通常この時期7月までは出荷量が前月比増える傾向があるが、5月出荷量は4月に比べて減少した。発泡酒のみわずかに増えただけで、ビールと第3のビールは出荷量が4月比少なくなった。

発泡酒比率は22.3%、第3のビール比率は28.7%となり、非ビール比率は51.0%で、4ヶ月連続50%を超えた。今年は土日祝日が多かったという特殊要因もあるが、この状況は、景気低迷が依然として厳しい上に、新型インフルエンザが追い打ちをかけた結果であるといえる。このHPでは「ビール消費は街角景気を反映している」と説明してきたが、それをよく表した月であった。ちなみに発泡酒がわずかに前月比伸びたのは、新製品発売の影響と業務用の伸び(前年同月比5.5%増)が原因。

2009-5-18日経産業。4月のビール・発泡酒・第3のビールの出荷量は、4055.6万ケース、前年同月比プラス6.4%となった。

発泡酒比率は21.1%、第3のビール比率は29.0%となり、非ビール比率は50.1%で、先月より若干ビールが持ち直してきた。昨年4月はサッポロとサントリー(缶製品除く)の値上げで出荷量が落ち込んでおり、今年4月の前年比増はその反動が大きいためあまり参考にならないが、ビールは4.3%増、発泡酒はマイナス14.5%、第3のビールは35.4%増となった。発泡酒は業務用が12%伸びたが、家庭向け中心の缶製品が大きく減少した。最近、日本の飲み屋さんに行ってないのですが、発泡酒を出す店が増えているのでしょうか???

2009-4-14日経産業、4-11日経。1−3月のビール系飲料の出荷量は前年同期比3.6%減の9130万ケースとなった。四半期ごとの出荷量シェアでキリンが2年ぶりにシェア1位に返り咲いた。キリン37.7%、アサヒ35.8%、サントリー12.9%、サッポロ12.7%という結果。出荷量に対する発泡酒の割合は22.8%で前年比-3.3ポイントに対して、第3のビールは29.2%と前年比7.5ポイントも増加した。この結果、非ビール比率は52.0%(前年比+4.2ポイント)にまでなった。キリンは、第3のビールのトップシェアである「のどごし生」を堅調に伸ばすとともに、ビールでは「一番搾り」を3月に全面刷新して順調に伸ばし、じり貧の発泡酒分野でも定番の「淡麗」シリーズを売り切っている。アサヒのシェア低下原因は、なんと言っても市場における非ビール比率の高さにある。スーパードライがビールで圧倒的シェアを占めるだけに、非ビールが伸びるとアサヒの相対的シェアは低下してしまう。もちろんアサヒも非ビールでの拡大を目指しており、出荷量の少ない第1四半期の結果は、ほんの序盤にすぎず、むしろ第2四半期が勝負である。このことは、サントリーとサッポロのシェア争いについても言える。まあ、数字作りのための、新製品発売とその押し込みだけは止めてほしいものだが・・・

2009-3-12日経産業、日経。2月のビール・発泡酒・第3のビールの出荷量は、3120.8万ケース、前年同月比マイナス9.1%となった。酒類

別ではビールが23.2%減、発泡酒が19.6%減、第3のビールが47.3%増。この結果、発泡酒比率は23.1%、第3のビール比率は30.1%と

初めて30%台となり、非ビール比率は53.2%と過去最高レベルとなった。昨年2月はキリンやアサヒの値上げ前後の時期で特殊な状況であっ

たため、前年比はあまり意味がないが、昨年2月の出荷量が大幅に減ったキリンのみ前年比増で、アサヒは昨年の駆け込み需要の反動で

37.5%の大幅減となった。サントリーはザ・プレミアム・モルツが同12.6%増と好調を維持したが、発泡酒が不振であった。サッポロはヱビ

スが前年比増となったが、黒ラベルが減少した。

キリンの調査によると2月に家庭で飲まれたビール系飲料は、ビールが31%、発泡酒が29%に対して第3のビールが40%となってお

り、各社とも唯一成長が見込めるとして新製品を相次ぎ投入していることもあり、今後も低価格の第3のビールは家庭での消費を中心に伸び

ると予想される。

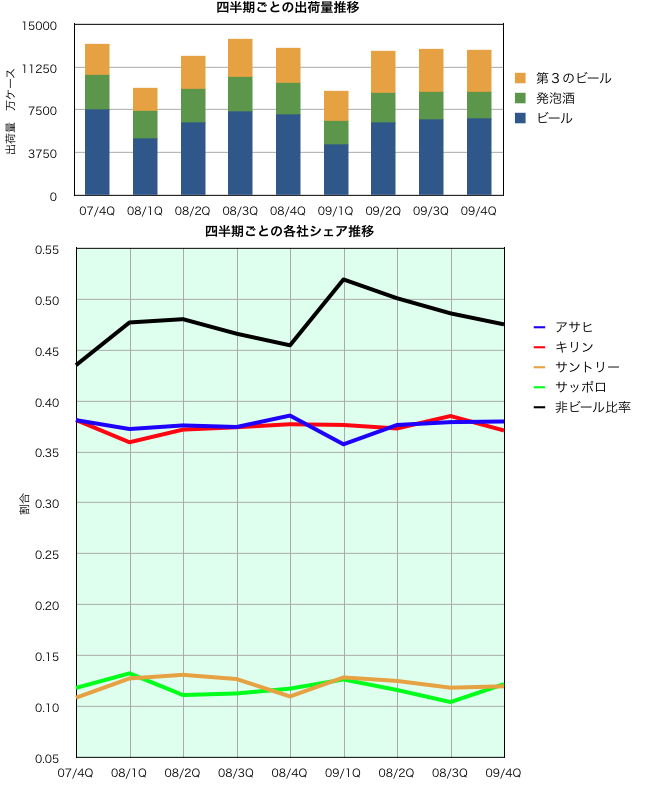

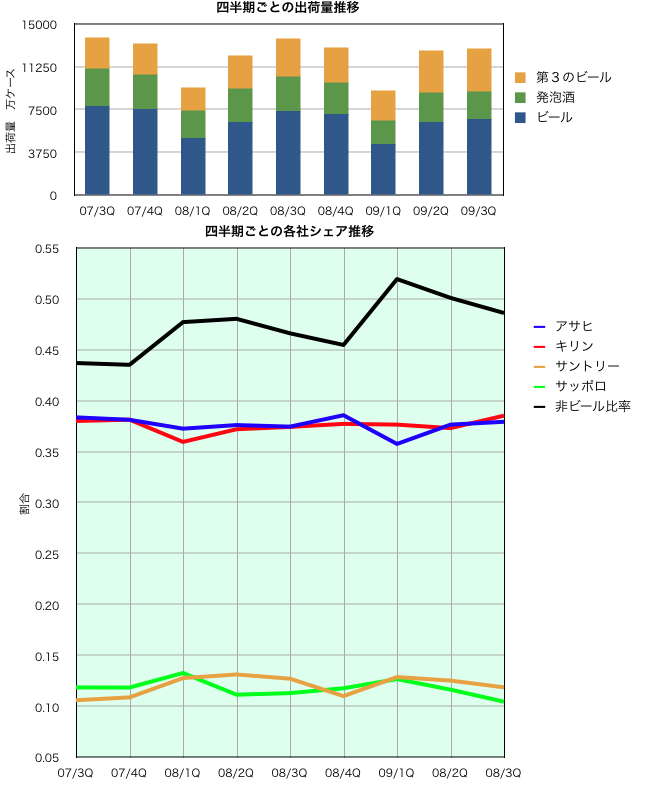

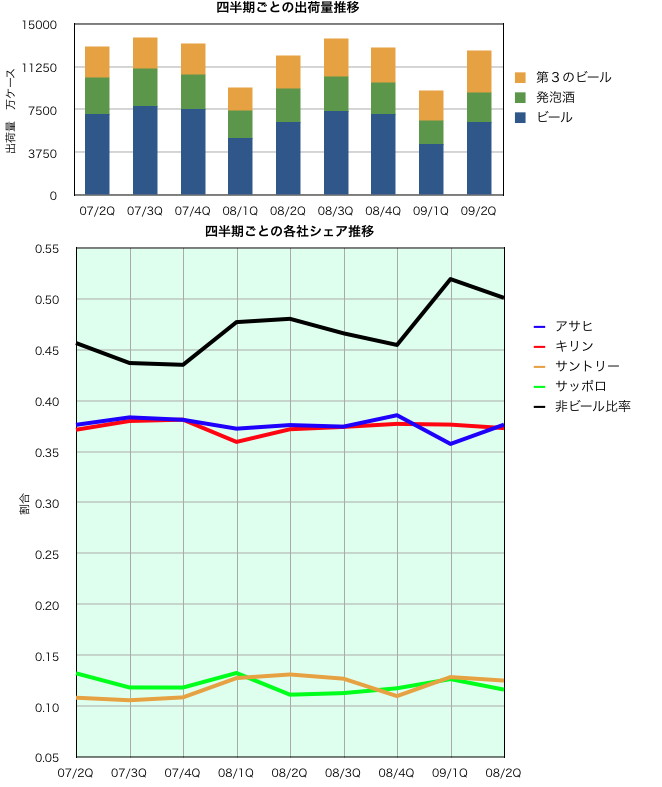

図は四半期ごとの各社のシェアの推移をまとめています。アサヒとキリンはシェアが拮抗しています。2008年は、第1四半期でキリンが値上げを先行させたためにアサヒにリードを許し、第2、第3四半期でキリンがアサヒに迫ったものの、第4四半期でアサヒが逃げ切ったというところです。サントリーとサッポロの場合、サントリーは9月まで値上げを遅らせて、第3四半期まではサッポロを上回ったものの、第4四半期はサッポロが巻き返しています。非ビール比率の推移も興味深いものがあります。2007年に比べ、2008年は高くなっています。また、サントリーやキリンが伸びている時は非ビール比率が上がりますが、アサヒが巻き返すと非ビール比率は下がります。アサヒとサッポロは昨年第3のビールでヒット商品を出しており、このトレンドは恐らく今年は変化があると思われます。この波をつかめるかどうか? サッポロさん わかります?

「とりあえずびーる」ホームページへ

「とりあえずびーる」ホームページへ