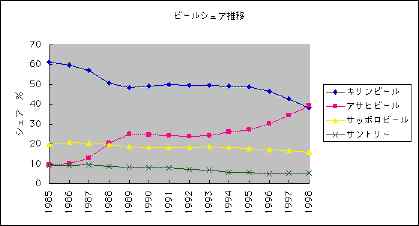

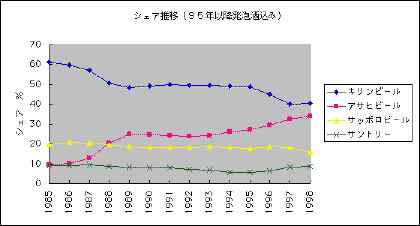

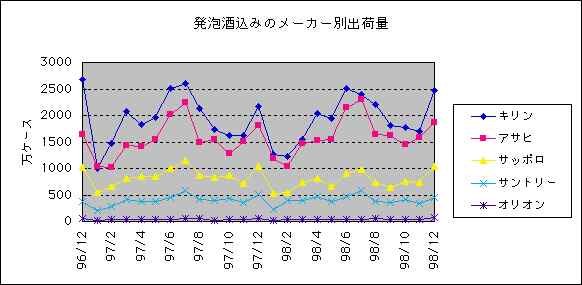

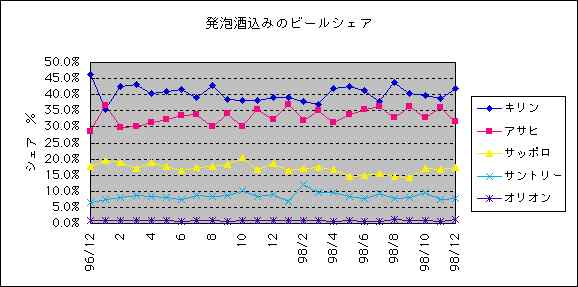

1997-1-14 日本経済新聞。アサヒは30.4%と37年ぶりに30%台。5年連続シェアを伸ばす。「スーパードライ」の出荷は1億4550万ケース(20%増)と過去最高。キリンの「ラガー」のシェアが27.8%(0.2ポイント減)に対し、「スーパードライ」は26.7%と猛追。

キリンは「ラガー」が前年並み、「一番搾り」が6%減であった。そのためシェアは46.6%と4年連続減少。サッポロは「黒ラベル」が前年比1.9%減、全体も1.8%減と頭打ち。シェアは3年連続前年割れ。サントリーのシェアは9年連続の減少。[参考]ビール各社のシェア推移

1997-1-14 日本経済新聞。アサヒは30.4%と37年ぶりに30%台。5年連続シェアを伸ばす。「スーパードライ」の出荷は1億4550万ケース(20%増)と過去最高。キリンの「ラガー」のシェアが27.8%(0.2ポイント減)に対し、「スーパードライ」は26.7%と猛追。

キリンは「ラガー」が前年並み、「一番搾り」が6%減であった。そのためシェアは46.6%と4年連続減少。サッポロは「黒ラベル」が前年比1.9%減、全体も1.8%減と頭打ち。シェアは3年連続前年割れ。サントリーのシェアは9年連続の減少。[参考]ビール各社のシェア推移 みての通りです。

みての通りです。